金融业务

来源:乐鱼体彩 | 发布时间:2024-01-23 22:37:29 | 点击率: 16次

苏州百胜动力机器股份有限公司(下称: 百胜动力)成立初期从事发电机组、汽油发动机、汽油水泵组等通机产品的研制及销售,后转型为舷外机的研发、生产和销售,产品主要使用在于游艇和帆船领域。

根据深交所官网显示,创业板上市委将于1月12日审议 百胜动力的首发事项,中航证券为其保荐人。这次发行上市, 百胜动力拟募资 约4.5亿元,大多数都用在高 端水上动力绿色数智化工厂建设项目、研发中心新建项目、舷外机 产品智能化技术 改造项目及补充流动资金等。

今日新财经发现,百胜动力在募资合理性、技术研发真实水平、实控人及控制股权的人稳定性、汽油舷外机或被电动舷外机替代、拆分涉嫌套现、应收票据比例急剧上升等方面存在较多疑点。

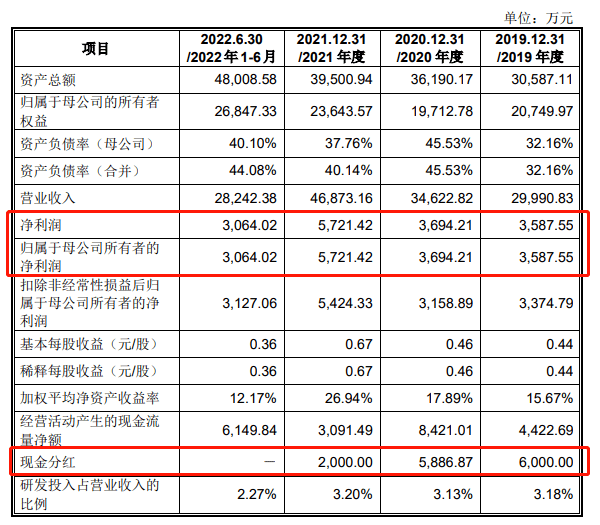

据招股书,2019年到2021年,百胜动力净利润分别为0.36亿元、0.37亿元及0.57亿元,合计1.3亿元;同期现金分红分别高达0.6亿元、0.59亿元及0.2亿元,合计1.39亿元。换言之,百胜动力实控人和股东不仅将公司三年净利润席卷一空,甚至额外对实控人和股东“补贴”近900万。(见下图)

据招股书,百胜动力控制股权的人为顺益投资,实际控制人为唐灼林和唐灼棉,二人合计控制公司75%的股份。东方精工作为唐灼林控股企业,持股顺益投资100%股权,为百胜动力间接控股股东。

唐灼林及唐灼棉持有东方精工的股份存在质押情况,累计质押股份数量占东方精工股份总数的10.91%,二人若无法在所担保借款的到期日或之前偿还借款,则其已质押东方精工股份存在被强制处置的风险。

此外,百胜动力存在尚未解除的对赌协议。2021年6月,东方精工与刘力军、扬州金木、青岛吾同、安丰盈科分别签署《股份转让协议》,东方精工拟向上述四名投资者合计转让股份2132.5万股,占百胜动力股份总数比例为25%,股权转让价款合计1亿元人民币。东方精工与四名投资人约定:百胜动力如果未能在2024年12月31日之前在中国境内首次公开发行股票并上市,相关机构及投资人有权要求东方精工按本次股权转让价格外加6%年化利率回购其持有的全部或部分股份,由于符合《创业板股票首次公开发行上市审核问答》第13条规定,故未予解除。令人警惕的是,目前百胜动力估值4个亿,比2015年5亿的估值直接缩水25%左右。

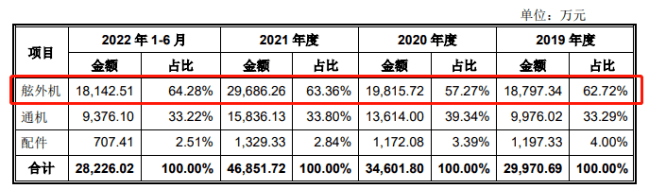

据招股书,百胜动力主要经营业务收入来自舷外机、通机及配件,其收入构成情况如下:

2019年度、2020年度、2021年度及2022年1-6月(下称:报告期内),公司营业收入分别为3.00亿元、3.46亿元、4.69亿元及2.82亿元,在号称海外市场需求持续上涨的情况下,综合毛利率却分别仅为23.97%、20.98%、22.93%及21.54%,呈现明显波动且下滑的趋势,始终低于同行业可比公司27.84%、27.05%、24.71%及24.30%的平均综合毛利率水平。

需要注意的是,占据百胜动力三成以上销售业绩的通机产品毛利率竟然仅为个位数,报告期内分别为3.71%、4.45%、4.58%以及5.79%,意味着通机产品在行业内缺乏核心竞争力,面临激烈的价格撕杀,未来不排除毛利率下滑风险。

据招股书,报告期各期末,百胜动力存货账面价值分别为0.85亿元、0.80亿元、1.27亿元及1.30亿元,占各期末流动资产占比分别是40.58%、29.77%、42.41%及34.57%,占比较高。尽管公司已于报告期各期末做好计提充分的存货跌价准备,但若未来下游客户产品需求发生较大变化,可能会引起公司存货出现滞销、积压的风险,对未来经营业绩产生不利影响。

此外,报告期各期末,百胜动力应当支付的票据余额分别为 0万元、711.17万元、3679.28万元和5216.76 万元,应该支付的账款余额分别为5290.56万元、7137.10 万元、6613.31 万元和 10088.54万元,均呈现明显迅速增加势头,交易所对此发出专项问询——请说明报告期内应当支付的票据余额大幅度增长、应该支付的账款余额波动的原因及合理性,主要供应商的付款政策、结算方式是否发生变动?

百胜动力回应称应当支付的票据与应该支付的账款余额呈上涨的趋势,根本原因是公司经营规模扩大导致向供应商的采购总额增加所致,为提高资金使用效率,公司与供应商协商慢慢地提高票据结算比例,因此应当支付的票据金额亦有所增加。虽然百胜动力表示供应商账期并未发生明显的变化,但结合我国商业汇票的付款期限最长为6个月的情况,若应当支付的票据大增,将对公司短期流动性造成巨大压力。

舷外机可分为汽油舷外机、电动舷外机、柴油舷外机和液化气舷外机,是一种可以悬挂在舟、艇艉板上,能推动舟、艇航行的可卸式动力装置,适配在内河、湖泊和近海领域使用的24米以下的舟艇,舷外机大范围的应用于水上娱乐、渔业捕捞、水上交运、应急救援、海岸登陆、海事巡逻等领域。

舷外机属于资金密集型和技术密集型行业,行业进入壁垒较高,尤其是大马力二冲程或四冲程发动机,过去多由美国宾士域(水星海事)、本田、铃木、东发、雅马哈等美日品牌垄断。

百胜动力核心产品为汽油舷外机,虽然公司在招股书中声称打破国外厂商对于115马力汽油舷外机垄断,但现实也很骨感——目前,国际市场大马力舷外机市场基本被雅马哈、水星等国外品牌垄断,中高功率范围的汽油舷外机在国内发展停滞不前,业内称国产汽油舷外机至今不足以满足产品体积小、噪音低、能效高、稳定性很高等四项要求。在具体性能上,水星海事、雅马哈等国外厂商已经成功推出250马力、300马力、350马力、425马力和600马力等系列发动机,不仅重新建立市场壁垒,水星海事更是拿下45%的美国市场占有率。事实上,百胜动力与国外品牌的技术差距不断被拉大,而公司相对拉胯的研发投入和专利产出更能印证这一切!

截至2022年7月31日,公司累计取得授权专利57项,其中发明专利仅为9项,报告期内研发投入分别为3.18%、3.13%、3.20%及2.27%,投入占比、研发投放绝对值以及专利数量均远远不及同行业可比公司中等水准。此外,百胜动力对于低马力舷外机轻量化、双速变速箱、可转向齿轮箱、反向旋转双螺旋桨、数字控制、燃油高压缩比、噪音控制、高效电动马达等研发也无远落后于竞争对手,尤其是对于电动以及柴油舷外机的领域的技术储备不仅明显不及国外品牌,甚至连逸动科技、常柴、华柴、江西为民等国内厂商都不如。

据审核问询函,交易所曾要求百胜动力说明主营产品为何未包括柴油舷外机?公司产品结构与雅马哈、宾士域集团差异及合理性?说明汽油舷外机产品相较于柴油舷外机优劣势,二者未来的发展的新趋势;汽油舷外机是不是真的存在被替代的风险?

百胜动力回复称汽油舷外机具有性能好价格低、安装维护方便、结构紧密相连、重量轻、振动噪声小等优势,是全球舷外机消费市场主流机型,主要使用在于水上娱乐运动、渔业捕捞、水上交通、应急救援、海岸登陆、海事巡逻等;柴油舷外机主要使用在于军事和政府执法等用途,可满足特殊领域需求,汽油舷外机不存在被柴油舷外机替代的风险,未来将保持同步发展趋势。

但事实并非如此,业内有关人员向今日新财经研究员表示:虽然我国即将迎来国产舷外机企业繁荣发展的新阶段,但百胜动力依然还在竞争最为激烈以及利润较差低端市场苦苦打拼,在利润较高的公务及军事领域,中大马力军用舷外机目前依然依靠海外品牌。面对柴油舷外机和电动舷外机双重夹击,百胜动力明显后劲不足,尤其是业内预计美国电动舷外机将于2021年至2027年出现井喷。相对竞争对象,百胜动力电动舷外机的研发推广远远落后,而柴油舷外机至今没办法实现量产且技术储备严重不足,公司甚至在境内代理起国外竞争对手OXE柴油舷外机。

目前,百胜动力最为看中的汽油舷外机,过去依靠轻量化和价格相对较低成为市场主流,但始终绕不过可靠性和常规使用的寿命低、汽油运输储存不方便及环保排放等问题,汽油舷外机经济性、可靠性和维修方便性不如柴油舷外机早已成为共识,柴油舷外机虽然第一次购置价格相对较高,但在正确维护保养前提下,不仅更耐用且航程也更长,目前深受大型刚性充气艇、中型休闲游艇以及豪华游艇等客户的普遍欢迎,尤其是豪华游艇上的小船艇普遍首选柴油舷外机,可惜百胜动力因为没有办法克服技术短板,一直未在柴油舷外机、电动舷外机上体现技术实力和有所建树。

以上数据来自公开资料,具有一定的时效性,文章仅代表作者本人观点,仅供参考,不作投资建议!